Credito d’imposta per investimenti 4.0

BENEFICIARI

L’agevolazione si applica a tutte le imprese e consiste nella concessione di un credito d’imposta.

INTERVENTI AGEVOLATI

I beni acquistati entro il 31 dicembre 2025 oppure consegnati entro il 30/06/2026 per i quali l’ordine sia stato accettato entro il

31/12/2025 e, entro tale data, e pagato un acconto del 20%.

Il beneficio è valido sia per beni acquisiti in proprietà che tramite locazione finanziaria. L’agevolazione spetta per l’acquisto di

beni materiali strumentali nuovi, finalizzati a favorire processi di trasformazione tecnologica e/o digitale in chiave “Industria

4.0”.

Per ottenere l’agevolazione, i beni devono rispettare una serie di parametri tecnici specificati nell’allegato A della Legge di

Bilancio 2017, per i beni materiali, e nell’allegato B per i beni immateriali e devono rientrareo in tre aree:

- Automazione: beni strumentali il cui funzionamento è controllato da sistemi computerizzati o gestito tramite opportuni sensori e

azionamenti;

- Qualità e ambiente: sistemi per l’assicurazione della qualità e della sostenibilità;

- Sistemi interattivi: dispositivi per l’interazione uomo macchina e per il miglioramento dell’ergonomia e della sicurezza del posto

di lavoro in logica 4.0.

Anche l’acquisto di software rientrante nella definizione “Industria 4.0” beneficia del credito.

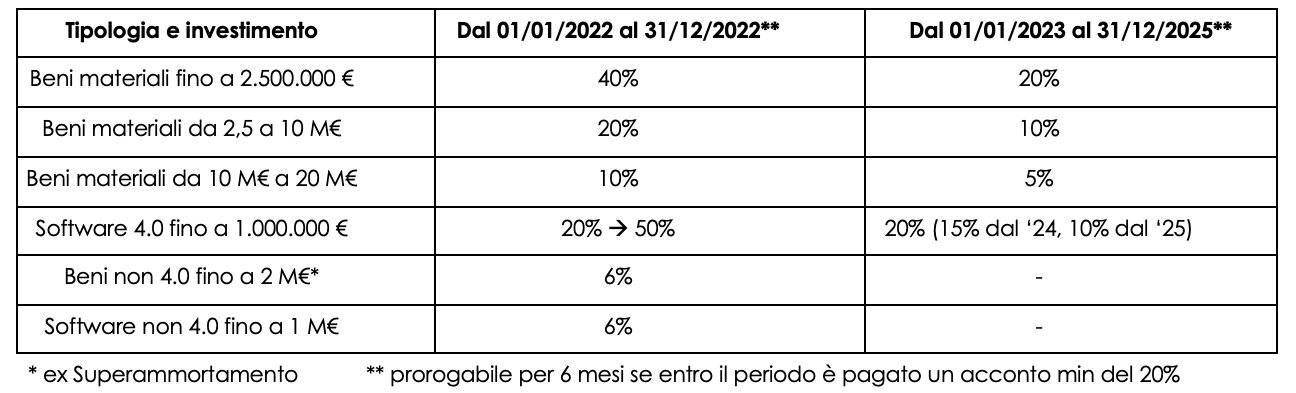

MISURE DELL'AGEVOLAZIONE

Il credito d’imposta viene riconosciuto in % variabile del valore, in 3 quote annuali:

PROCEDURA

L’impresa è tenuta a produrre una dichiarazione resa dal legale rappresentante o, per i beni aventi ciascuno un costo di

acquisizione superiore a 300.000 euro, una perizia tecnica attestante che il bene possiede caratteristiche tecniche tali da

includerlo negli elenchi di cui all’allegato A o all’allegato B della Legge di Bilancio 2017 ed è interconnesso al sistema aziendale

di gestione della produzione o alla rete di fornitura.

NB È comunque preferibile effettuare l’analisi suddetta affidandola ad un tecnico con provata esperienza in materia anche per beni di importo inferiore ai 300.000 euro.